即日にどうしても資金が必要なとき、ファクタリングは有力な選択肢になります。

ですが実をいうと、ファクタリングといってもその審査スピードは30分以内に終わるものから、1日経っても終わらないものまであるのです。

もっといえば、ファクタリングで即日に着金を実現するためには、サービス選びの時点で、ほぼ勝敗が決まってしまいます。

本稿では「本当に即日に着金するファクタリングサービスはどこか?」という比較検証を、23社のファクタリングサービスに対して実際の請求書を審査に出し行いました。

その検証結果を余すことなくお伝えしますので、即日着金のためにより確度の高いサービス選びをし、この難局を乗り切ってください。

▼この記事でわかること

・ファクタリングで即日に着金を実現するには、サービス選びでほぼ決まる

・超速型なら即日に入金まで完了する期待度高

・従来型でも即日に着金まで実現する立ち回り方がある

本稿を読み終わるころには、即日に資金を調達できるファクタリングサービス選びから、ファクタリングという資金調達の進め方まで明確にイメージできるようになります。

またお急ぎの方は、即日着金まで実現できることが判明したおすすめのファクタリングサービスの章までジャンプしてください。

【当記事おすすめNO1ファクタリングサービス】

- 手数料が5%前後でかなり安い

- 調達金額が多い

- 審査時間が30分前後で即日入金が現実的

- 面談もなく審査の手間も軽い

- 担当者がつかないため、審査時のサポートがない

- 週末は営業していない

本稿の監修者

川崎翔太氏

東証一部上場の金融機関にて7年勤め、法人融資業務を担当。

中小企業を中心に様々な業種の資金調達に貢献。また、1級ファイナンシャルプランニング技能士も取得しており節税、不動産、事業承継分野も得意とする。

HH氏(※職務規定によりイニシャル)

金融機関から出向し、某ファクタリング会社にて管理職(部長)として15年間資金調達の現場に従事。

食品卸、建設資材卸をはじめ、多種多様な顧客のファクタリングを担当。ファクタリングの実務だけでなく、中小企業の会計・財務改善においても活躍。

【注意】ファクタリングで即日着金まで実現できるサービスは限られている

まず前提として知っておいてほしいのが、ファクタリングを利用しても即日着金(自分の口座に資金が入金される)まで実現できるサービスは、本当に限られているということです。

実際、今回検証のために23社のファクタリングサービスに審査申込みを出しましたが、明確に「ここなら即日着金までたどり着ける」と判明したのは、23社中12社しかありませんでした。

つまり残りの11社は即日着金どころか、即日に審査すら終わらなかったということです。

いずれのファクタリングサービスも、ホームページには「最短即日入金」と書かれていたにも関わらず、です。

ファクタリングサービスのホームページに書かれていることや、ろくに検証もせずホームページの記載だけを鵜呑みにしたネット記事を参考にしても、即日着金は実現できず、痛い目を見ることにもなりかねません。

また半数は即日着金が実現できなかったことを考えると、銀行融資に比べて調達スピードが早いファクタリングを利用したとしても、しっかり対応していかないと、即日着金のハードルは決して低くないと考えておくべきです。

もし本当にあなたが明日でも明後日でもなく、本日中に資金が必要というのなら、ファクタリングサービスの選択は本当に注意しておこなってください。

ファクタリングサービスとひと口にいっても、その審査スピードはまるで違うからです。

ファクタリングサービスには大きくわけて2タイプある

まずは数あるファクタリングサービスを分類して、ざっくりとファクタリング業界の全体像を俯瞰します。

全体を大きく眺めると、2タイプのファクタリングサービスがあります。

▼ファクタリングサービスの2つのタイプ

・超速型ファクタリングサービス

・従来型ファクタリングサービス

上図を見てもわかる通り、特に横軸の審査スピードでは雲泥の差があります。

もっと具体的にいうと30分前後で審査が完了するものから、2営業日をまたいでも審査が完了しないところがあります。

右端の赤枠で囲ったファクタリングサービスは、従来のファクタリングサービスとは大きく異なる、いわばニュータイプのファクタリングサービスです。

このニュータイプのファクタリングサービスを、本稿ではわかりやすく「超速型のファクタリングサービス」と呼ぶことにします。

この2つのタイプのファクタリングサービスのメリット・デメリットを比較すると、下表になります。

▼2つのタイプのメリット・デメリット比較

| 従来型ファクタリング | 超速型ファクタリング | |

|---|---|---|

| 審査スピード | 遅い | 早い |

| 調達可能額 | ほぼ上限なし | 数十~数百万円が目安 |

即日着金のためには「超速型のファクタリングサービス一択では?」と思えますが、多くの人にとってはその通りなのです。

即日着金までを考えるなら、超速型のファクタリングサービスからまず検討すべきです。

ですが超速型にも弱点はあります。

それが高額な請求書だと対応できないケースがあるということです。

審査スピードがいくら早くても、あなたが必要としている金額を調達できなければ意味がありません。

この2つのタイプの違いは、本稿でも何度も出てくる重要な違いとなりますので、もう少し深掘りして説明します。

従来型のファクタリングサービスの特徴

超速型との比較をわかりやすくするために、スタンダードでもある従来型のファクタリングサービスの特徴をまとめると、このようになります。

▼従来型のファクタリングサービスの特徴

・担当者との「面談」がある

・審査に必要な書類が多い

・法人や大口のファクタリングにも対応できる

まず従来型のファクタリングサービスでは担当者がついてくれるのですが、その担当者と面談する必要があります。

ただし、面談といっても審査時点では電話口で資金が必要な理由や、自身の事業内容などについて軽くヒアリングされる程度のサービスが多いです。

また担当者が色々とサポートしてくれるので、初めてファクタリングを利用する場合でも戸迷うことなく進められるのはメリットです。

ですが従来型のファクタリングサービスの中には、直接会っての面談が必要となるサービスもあります。

オンラインのZOOM面談等で済ませてくれるところも多いのですが、調達希望額が多いと担当者がわざわざ出向いてきて直接会う必要が出てきます。

そうなると遠方だったり、担当者の予定が詰まっていると、即日で着金までたどりつける可能性はかなり薄くなってしまいます。

特に地域限定で営業しているファクタリングサービスには、ほぼこの対面での面談が必須となっています。

ですがこの面談や契約がオンラインで完結するか、完結しないかは即日着金の大きな分かれ目でもあるのです。

即日じゃなくても信頼感のもてる担当者とファクタリングを進めたいというのならいいのですが、即日に着金までを目指すうえで対面での面談が必須なサービスはまったく向いていません。

また従来型のファクタリングサービスは、審査に必要な書類の多いというのも特徴です。

必要な書類が多いということは、その書類をそろえる準備に手間暇がかかるということです。

この必要な審査書類に関しては、あとで詳しく説明します。

最後の従来型のファクタリングサービスの特徴は、調達可能額に上限がほぼないということです。

具体的にいうと、1000万円を超えるような高額な請求書でも、従来型のファクタリングサービスは買取りしてくれます。

「超速型ファクタリングサービスの特徴

一方で、「超速型のファクタリングサービス」の特徴をまとめると下記です。

▼超速型ファクタリングサービスの特徴

・面談がない

・審査書類が本当に少ない

・手数料が安い

・調達可能額の上限があることも

まず超速型のファクタリングサービスの最大の特徴は、担当者がつかず面談もありません。

会員登録をして、WEBサイト上で審査申請を出し、審査結果が出るまで待つだけとシンプルそのものです。

また必要書類も、おおむね下記の3点で完結します。

超速型の多くは、審査がAIなどを用いて自動化されており、審査待ちの時間が1時間以内でおさまることも多いのです。

また担当者がつかないことでその人件費が省け、ファクタリング利用時の手数料が安いというのも大きなメリットです。

この手数料に関してはファクタリングの仕組みの章で詳しく解説しますが、先にざっくりお伝えすると、下手をすれば2倍ほど手数料の違いがあります。

▼ファクタリング利用時の手数料の比較

| 超速型ファクタリング | 従来型ファクタリング |

|---|---|

| 10%前後 | 15~20%前後 |

このファクタリング利用時の手数料の違いは思っている以上に大きく、倍も違えば手元に残る金額がガラっと変わります。

一方で、超速型のファクタリングサービスのデメリットは、調達金額に上限があるという点です。

具体的には、数十万程度の小口のファクタリングを専門に扱うサービスがあります。

このようにファクタリングサービスには、2つのタイプがあることを確認しました。

ですが実際に各ファクタリングサービスを見ていくと、両方のいいとこどりをしたようなファクタリングサービスも存在するのです。

即日入金してくれるおすすめファクタリングランキング

ではこの章からは、おすすめのファクタリングサービスを具体的に見ていくことにしましょう。

これから紹介するファクタリングサービスは、いずれのサービスも当日中に審査が完了したサービスのみを紹介しています。

本稿では、「法人や請求額が数百万円を超えるような高額の方」と「個人事業主や請求額が100万円以内の少額の方」へのおすすめを、わけてご紹介します。

あなたが当てはまるほうのタブをタップしてください。

100万円以下の資金調達におすすめのファクタリングサービス

Pay Today

| タイプ | 超速型 |

|---|---|

| 手数料 | 1~9.5% 実測値6.8% |

| 掛け目 | なし |

| 最低利用金額 | 10万円~ |

| 審査時間 | 最短30分 (実測値24分) |

| 必要書類 | 請求書 本人確認証 口座の入出金明細(6か月) |

| 追加で求められた書類 | 取引先との契約書 |

| 運営会社 | Dual Life Partners株式会社 |

| 営業エリア | 全国対応 |

| 営業時間 | 平日 10:00-17:00 |

| 所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

▼Pay Todayの特徴

即日入金OK 個人事業主もOK 面談なし 手数料10%以下 調達金額上限ほぼなし オンラインで完結 必要書類少ない 税金滞納もOK

Pay Todayをひと言でいうと、超速型と従来型のいいとこどりをしたようなサービスです。

つまり審査スピードが実測値で24分と従来型に比べケタ違いに速い一方で、調達金額の上限設定がありません。

また筆者が実際に請求書を提出したところ、手数料が6.8%と本検証中でもっとも低く、掛け目もありませんでした。

つまり同じ請求書でも、他社より高く買い取ってくれる公算が高いというこです。

一方でPay Todayには最低利用金額の設定があり「10万円以上」の請求書でなければ利用できません。

数万円規模の超小口の請求書は対象外となってしまうので、ご注意ください。

Pay Todayを利用した人の口コミ

総合評価:

スピード感:

調達額:

手数料:

手間:

入金までの期間:即日

※口コミや評判はPay Todayを実際に利用したことがある全国の男女8名による回答を集計したもの。インターネットアンケート。

またPay Todayの口コミや評判を調査した記事もありますので、合わせて参考にしてください。

ペイトナー

| タイプ | 超速型 |

|---|---|

| 手数料 | 一律10% |

| 掛け目 | なし |

| 最低利用金額 | 1万円~ |

| 審査時間 | 最短10分 (実測値21分) |

| 必要書類 | 請求書 本人確認証 |

| 追加で求められた書類 | なし |

| 運営会社 | ペイトナー株式会社 |

| 営業エリア | 全国対応 |

| 営業時間 | 平日 10:00-19:00 |

| 所在地 | 東京都港区虎ノ門五丁目9番1号麻布台ヒルズ ガーデンプラザB 5F |

▼ペイトナーの特徴

即日入金OK 個人事業主もOK 面談なし 手数料10%以下 オンラインで完結 必要書類少ない 税金滞納もOK

ペイトナー(旧名:ペイトナーファクタリング)は、超速型の代表的なファクタリングサービスです。

審査スピードは21分と本検証中最速クラスで、また必要書類も以下のたった2点しかありません。

最低利用金額も1万円以上となっていて超小口でも対応してくれるため、ペイトナーは審査の手間や使い勝手のよさという点でも、かなり優れています。

また手数料も一律10%で掛け目なしで、シンプルそのものです。

つまり10万円の請求書なら、9万円で買い取ってくれるということですね。

一方で、ペイトナーは初回の利用金額に上限設定があり、それが「30万円まで」です。

30万円を超す請求書も審査に出せるのですが、仮に50万円の請求書をペイトナーに出しても30万円分しか買い取ってくれません。

個人事業主やフリーランスのニーズに寄り添ったサービスですが、30万円以上の資金が必要な場合はPay Todayやこれから紹介するファクタリングサービスを検討してください。

【ペイトナー】を利用した人の口コミ・評判

総合評価:

スピード感:

調達額:

手数料:

手間:

入金までの期間:即日

QUQUMO(ククモ)

| タイプ | 超速型 |

|---|---|

| 手数料 | 1%~ |

| 審査時間 | 30分程度 (実測値44分) |

| 必要書類 | 請求書 本人確認証 口座の入出金明細(3か月) |

| 追加で求められた書類 | 追加の本人確認証 取引先との契約書 |

| 運営会社 | 株式会社アクティブサポート |

| 営業エリア | 全国対応 |

| 営業時間 | 平日 10:00-17:00 |

| 所在地 | 東京都豊島区南池袋二丁目13番10号 南池袋山本ビル3階 |

▼QUQUMOの特徴

即日入金OK 個人事業主もOK 面談なし 調達金額上限ほぼなし オンラインで完結 税金滞納もOK

QUQUMOも先ほどのPay Todayと同じく、超速型と従来型のいいとこどりをしたようなファクタリングサービスです。

審査スピードは検証した結果だと44分で、これまで紹介したPay Todayやペイトナーにはやや劣りますが、それでも1時間以内で審査が完了するので、当日着金を十分に狙えるスピード感です。

ただQUQUMOは超速型ではあるものの、審査に必要な書類で追加書類が生じました。

審査の簡単さという点では、これまでに紹介してきたサービスよりも少し劣る点があります。

【QUQUMO】を利用した人の口コミ・評判

総合評価:

スピード感:

調達額:

手数料:

手間:

入金までの期間:即日

※口コミや評判はQUQUMOを実際に利用したことがある全国の男女8名による回答を集計したもの。インターネットアンケート。

labol(ラボル)

| タイプ | 超速型 |

|---|---|

| 手数料 | 一律10% |

| 審査時間 | 30分程度 |

| 必要書類 | 請求書 本人確認証口座の入出金明細(3か月) 取引を証明するための書類 |

| 運営会社 | 株式会社ラボル |

| 営業エリア | 全国対応 |

| 営業時間 | 24時間365日 |

| 所在地 | 東京都渋谷区桜丘町1-1 渋谷サクラステージ SHIBUYAタワー 21F |

▼labolの特徴

即日入金OK 個人事業主もOK 24時間受付 週末もOK 面談なし オンラインで完結 必要書類少ない 税金滞納もOK

labol(旧名ナゲット)も超速型のファクタリングサービスで、サービス内容はペイトナーとほぼ同じです。

唯一の大きな違いは、初回利用時の調達可能金額が、ペイトナーでは30万円でしたが、labolでは最大45万円まで上がります。

またファクタリングでは珍しい24時間365日営業をしており、土日でも審査内容によっては入金まで対応してくれることもあります。

(ただし土日でも入金が反映されるネット銀行の口座で受け取らないと、着金は翌営業日になってしまいます)

超速型のファクタリングサービスでは唯一の週末対応してくれるサービスなので、どうしても週末に資金が必要な方は、labolが有力な選択肢となります。

FREENANCE(フリーナンス)

| タイプ | 超速型 |

|---|---|

| 手数料 | 3~10%実測値 10% |

| 審査時間 | 最短30分 |

| 必要書類 | 請求書 本人確認証 |

| 追加で求められた書類 | 公共料金の請求書 |

| 運営会社 | GMOクリエイターズネットワーク株式会社 |

| 営業エリア | 全国対応 |

| 営業時間 | 平日 9:00-18:00 |

| 所在地(本社) | 東京都渋谷区桜丘町26番1号 セルリアンタワー |

▼FREENANCEの特徴

即日入金OK 個人事業主もOK 24時間受付 面談なし 調達金額上限ほぼなし オンラインで完結 必要書類少ない 税金滞納もOK

フリーナンスは、これまでに見てきたペイトナーやlabolと同じで、個人事業主やフリーランスに向けた超速型のファクタリングサービスです。

そのためサービス内容も似ているのですが、フリーナンスには一点だけ注意すべきことがあります。

それはフリーナンスの手数料は「3~10%」となっていますが、初回利用時の手数料はほぼ10%で固定されているという点です。

フリーナンスを定期的に利用していたり、フリーナンス専用の口座を使うことではじめて手数料が割引されていくのですが、初回利用時にこうした割引は受けられないと考えておいたほうが無難です。

そのためパッと見は手数料が安くていいように見えますが、それを期待して初めてフリーナンスを利用するのはおすすめしません。

ただファクタリングのほかにも、個人事業主が困りがちな収納代行用口座を開けたり、フリーランス向けの保証制度がついたりと付帯サービスは充実しています。

23社のファクタリングサービスの比較表

| サービス名 | URL | ポイント | 即日着金 | タイプ | 個人事業主 | 調達限度額 | ノンリコース | 面談 | 最低必要書類 | 税金滞納 | 審査時間(実測値) | 営業時間 | 週末対応 | オンライン完結 | 手数料率(公表値) | 手数料(実測値) | 運営会社 | 2社間取引 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Pay Today | 公式 | 超速型なのに調達額上限なし | ○ | 超速型 | ○ | 10万円~ | ○ | なし | 請求書 身分証 口座の入出金明細(6か月) 契約書も必要だった | ○ | 24分 | 平日10時~17時 | × | ○ | 1~9.5% | 6.80% | Dual Life Partners株式会社 | ○ |

| ペイトナー | 公式 | 本検証中最速。小口の資金調達専用 | ○ | 超速型 | ○ | 1~30万円 | ○ | なし | 請求書 身分証 口座の入出金明細 | ○ | 21分 | 平日10時~19時 | × | ○ | 一律10% | 10.00% | ペイトナー株式会社 | ○ |

| QuQuMo | 公式 | 超速型なのに上限なし | ○ | 超速型 | ○ | 設定なし | ○ | なし | 請求書 身分証 口座の入出金明細 | ○ | 44分 | 平日10時~17時 | × | ○ | 1%~ | – | 株式会社アクティブサポート | ○ |

| ビートレーディング | 公式 | 従来型の中では本検証中最速 | ○ | 従来型 | ○ | – | ○ | あり | 請求書 身分証 口座の入出金明細 | ○ | 2時間10分 | 平日午前9時半から18時 | × | ○ | – | 23.80% | 株式会社ビートレーディング | ○ |

| いーばんく | 公式 | 掛け目が8掛けで調達額多い | ○ | 従来型 | ○ | – | ○ | あり | 請求書 身分証 口座の入出金明細 | ○ | 3時間45分 | 平日9時~19時 | × | ○ | 4%~ | 20.00% | 株式会社アクシアプラス | ○ |

| ファクタリングZERO | 公式 | 西日本限定の地域密着型 | ○ | 従来型 | ○ | – | ○ | あり | 請求書 身分証 口座の入出金明細 | ○ | 1時間24分 (審査落ち) | 平日・土午前9時から19時 | × | ○ | 1.5~10% | – | 株式会社スリートラスト | ○ |

| 一般社団法人日本中小企業金融サポート機構 | 公式 | 財務局認定でスピード感も○ | ○ | 従来型 | ○ | – | ○ | あり | 請求書 身分証 口座の入出金明細 | ○ | 2時間40分 | 平日午前9時半から18時 | × | ○ | – | 20.00% | 一般社団法人日本中小企業金融サポート機構 | ○ |

| FREENANCE | 公式 | 付帯サービスが充実。初回50%OFF | ○ | 超速型 | ○ | – | ○ | なし | 請求書* 身分証 | ○ | – | 平日午前9時から18時 | × | ○ | 3~10%* | 10.00% | GMOクリエイターズネットワーク株式会社 | ○ |

| ラボル(旧ナゲット) | 公式 | 上限45万円の小口専用超速型 | 〇 | 超速型 | ○ | 1~45万円 | ○ | なし | 本人確認書類 請求書 取引を示すエビデンス(取引先とのメール等) | ○ | – | 24時間365日 | 〇 | ○ | 一律10% | 10.00% | 株式会社ラボル | ○ |

| アクセルファクター | 公式 | 財務局認定で安心感あり | ○ | 従来型 | ○ | 30万円~ | ○ | あり | 請求書 身分証 口座の入出金明細(3か月) | ○ | 6時間30分 | 平日10時~19時 | × | ○ | 初回は15~20% | 20.80% | 株式会社アクセルファクター | ○ |

| OLTA | 公式 | 超速型なのに審査結果は翌日 | × | 超速型 | △ (4か月以上) | – | ○ | あり | 請求書 身分証 口座の入出金明細(4か月) 決算書 受取りを示す書類(任意) 確定申告書の受信メールのキャプチャ | ○ | 翌日以降 | 平日10時~18時 | × | ○ | ~9% | – | OLTA株式会社 | ○ |

| QUICK MANAGEMENT | 公式 | 審査フローが申込書から煩雑 | × | 従来型 | ○ | – | ○ | あり | 請求書 身分証 口座の入出金明細 | ○ | 翌日以降 | 平日午前9時から19時 | × | ○ | – | – | 株式会社クイック | ○ |

| ジャパンマネジメント | 公式 | 東京・福岡の地域密着型 | × | 従来型 | ○ | 20万円~ | ○ | あり | 請求書 身分証 口座の入出金明細(3~4か月) | ○ | 翌日以降 | 平日午前9時から19時 | × | △ 100万円以上なら対面必要 | 初回は15~20% | – | 株式会社ラインオフィスサービス | ○ |

| えんナビ | 公式 | 週末対応できる従来型サービス | × | 従来型 | ○ | 50万円~ | ○ | あり | 請求書 身分証 口座の入出金明細(3か月) | ○ | 翌日以降 | 24時間365日 | 〇 | ○ | – | – | 株式会社インターテック | ○ |

| 事業資金エージェント | 公式 | 審査フローと担当者の対応にやや難 | × | 従来型 | ○ | 10万円~ | – | あり | 請求書 身分証 口座の入出金明細 | – | 翌日以降 | 平日・土午前9時から19時 | 土曜日のみ〇 | ○ | 1.5%~ | – | アネックス株式会社 | – |

| テラス | 公式 | 診療報酬や介護法主など多種 | × | 従来型 | ○ | – | – | – | – | – | 翌日以降 | 平日8時~20時 | × | – | – | – | TERASU株式会社 | – |

| SOKULA | 公式 | アクセルファクターの別サービス | × | 従来型 | ○ | – | ○ | – | – | – | 翌日以降 | 平日10時~19時 | × | ○ | 2〜15% | – | 株式会社アクセルファクター | |

| GMO BtoB早払い | 公式 | 法人のみ。最短2営業日 | × | 従来型 | × | 100万円~ | ○ | あり | 請求書 身分証 決算書(2期) 審査依頼書 | × | 最短2営業日 | 平日午前9時から18時 | × | ○ | 1%~ | – | GMO Payment Gateway | ○ |

| ベストファクター | 公式 | 審査は翌日までかかる | × | 従来型 | ○ | 30万円~ | ○ | あり | 請求書 身分証 口座の入出金明細 ↓追加 ほかの売掛先の請求書 チャットの履歴等 | ○ | 翌日以降 | 平日10時~19時 | × | × | 2%~ | – | 株式会社アレシア | ○ |

| トップマネジメント | 公式 | 様々な業種に対応したサービス多い | × | 従来型 | ○ | – | ○ | あり | – | ○ | 翌日以降 | 平日10時~19時 | × | ○ | – | – | 株式会社トップ・マネジメント | ○ |

| ベストペイ | 公式 | 注文書の買取もやっている | × | 従来型 | 〇 | 100万円~ | ○ | あり | 請求書 身分証 口座の入出金明細(3か月) 査定申込書 | ○ | 翌日以降 | 平日10時~19時 | × | △ 注文書買取は対面 | 5%~ | – | 株式会社アレシア | ○ |

| グッドプラス | 公式 | 土日祝も対応の従来型 | ○ | 従来型 | ○ | 20万円以下は厳しい | ○ | あり | 免許証 確定申告書 請求書と注文書 開業届 公共料金等の支払済みの請求書 通帳の写し 3か月分 7.個人事業税の支払い明細書 | ○ | 翌日以降 | 8:30~20;00 | × | ○ | 5%~ | – | GoodPlus(グッドプラス)株式会社 | ○ |

| ファクターズ(ファクタープラン) | 公式 | 24時間受付となっているが営業時間あり | × | 従来型 | ○ | 30万円~ | ○ | あり | 請求書 身分証 口座の入出金明細(3か月) | ○ | 翌日以降 | 平日9:00~19:00 | × | ○ | – | – | 株式会社ワイズコーポレーション | ○ |

また今回の比較検証に基づき、ニーズにあったファクタリングサービスを簡単に絞り込める検索機能も下記に用意しました。

下記の絞り込み検索を使えば、ファクタリングサービスに求める希望の条件を選択して、自分にあったファクタリングサービスを絞りこみ、比較することができます。

即日入金を実現するファクタリングサービスの比較基準

次に即日入金を実現するおすすめのファクタリングサービスを選定するに当たって使用した比較基準について説明します。

おすすめのファクタリングを選定するために、実際に23社のファクタリングサービスに請求書を提出し査定してもらった検証内容に基づき、各社を下記の観点で比較しました。

▼おすすめファクタリングサービスの比較基準

・本当に審査が即日中に完了すること

・審査の手間が少ないこと

・調達額が希望額を満たすこと

いずれもファクタリングサービスを選ぶうえでも、重要な比較項目になりますので、それぞれを掘り下げて説明していきます。

本当に審査が即日中に完了すること

当たり前の話ですが、即日入金を実現するためには、そのファクタリングサービスが本当に即日入金に対応していることが前提になります。

ですが冒頭でもお伝えした通り、今回検証した23社のうち、即日に審査が完了したのは12社しかありませんでした。

審査が当日に完了しなければ、当然入金も即日には行われません。

ホームページに「最短即日入金」と書かれていても、実際に審査を申し込むととても即日に終わりそうもない審査フローが待ち受けているサービスもあるのです。

ただしこれは実際に審査に出してみない限りわからないことで、利用者側が申込み前に知ることは難しいです。

そこで本稿の検証結果を、ぜひ活用してください。

▼本検証で即日に審査が完了したファクタリングサービス一覧

| 超速型 | 従来型 |

|---|---|

| ・Pay Today ・QUQUMO ・ペイトナー ・フリーナンス ・labol | ・ビートレーディング ・日本中小企業金融サポート機構 ・いーばんく ・アクセルファクター ・事業資金エージェント ・グッドプラス ・ファクタリングZERO |

審査の手間が少ないこと

次の重要な比較項目は、審査の手間が少ないことです。

即日入金を狙ううえで、審査が厳重で手間がかかるファクタリングサービスは不向きです。

これは審査の追加書類の少なさや、担当者のレスポンスの速さ、担当者との直接会っての面談がないこと、などが挙げられます。

中には「取引先との業務実態を知りたいので、ZOOMで画面共有しながらチャットのやりとりを見せてください」と言われZOOMをつないでみると、「一番上のやりとりから全部説明していってください」と途方もないことを言い出す担当者もいました。

また審査書類の例として、必要となった審査書類の少ないところと多いところを比較すると、このくらいの違いがあります。

| ペイトナー | QUICK MANAGEMENT |

|---|---|

| ・本人確認証 ・請求書 | ・本人確認証 ・保有する銀行口座すべての通帳履歴(6か月分) ・取引銀行一覧表 ・請求書(3か月分) ・請求書の正当性を確認できる書類 |

特に従来型のファクタリングサービスでは、請求書の多重譲渡(1枚の請求書で複数社からファクタリングすること)防止のために、銀行口座の入出金履歴の提出を求められることが多いです。

ですがその口座履歴も、「事業用口座だけを3か月分」と、「プライベート用も含む保有する口座すべての履歴6か月分」では、用意する手間が何倍も変わります。

ひどいところだと、家族全員の口座履歴を求めてきたり、「すべての保有口座にいくらか振り込んで本日の利用実績を作ってください」と言ってくるファクタリングサービスもありました。

申込みを取り消してほかのファクタリングサービスの審査を1から始めたほうが早いというところもあるのです。

これくらい審査の手間は各社変わりますので、即日入金を狙ううえで、かなり重要な指標です。

調達額が希望額を満たすこと

最後の比較基準は、自分が希望する金額をちゃんと調達できるか?という点です。

これには2つの意味があります。

まず前者の「調達上限額」は、超速型のファクタリングサービスで見られる設定で、注意すべきなのは、ペイトナーとlabolです。

▼初回利用時の調達上限額

| ペイトナー | labol |

|---|---|

| 30万円 | 45万円 |

仮に100万円の請求書を出しても、上限額分までしか買い取ってくれませんので、上限額以上の資金が必要な方は別サービスを検討する必要があります。

また2点目の「査定内容が調達希望額を満たしている」は、従来型のファクタリングサービスで起こることです。

詳しくは「ファクタリングの仕組み」の章で後述しますが、従来型のファクタリングサービスには「掛け目」というものがつきます。

これは「100万円の請求書を100万円の請求書として査定する」のではなく、「100万円の請求書を70万円の請求書として査定する」(7掛け)ということです。

この掛け目は、調達しなければならない金額が決まっているとより重要になり、「100万円が必要だから、100万円の請求書を出し」ても、まず100万円は調達できません。

そのため調達したい金額と請求書の金額がギリギリの方は、掛け目がない超速型を検討してください。

また従来型のファクタリング利用したとき、自分がどのくらいの金額を調達できるか?の概算を知りたい方は、下記のシミュレータを使ってください。

※審査内容により実際の調達金額と異なる場合があります。あくまで従来型ファクタリングを利用した際の調達金額の目安と考えるようにしてください。

ファクタリングで即日入金を目指すなら絶対知っておくべきこと

ファクタリングで即日着金をするためには、ちゃんと即日に入金処理までをおこなってくれるサービスを選ぶことがなによりも重要であることは、これまでに見てきた通りです。

ですがそれ以外にも、利用者側で審査スピードを上げ即日着金に近づけるコツがあります。

ここではそれらのコツを紹介していきます。

朝イチから動き始めること

まずファクタリングを利用して即日の着金を目指すためには、朝イチから動き始めることが欠かせません。

というのも、即日に着金までたどり着けるかどうかのデッドラインは、実質的に15時までです。

それまでに入金処理が行われないと、通常の銀行口座では翌営業日の入金反映になってしまうためです。

ファクタリング会社の多くは、午前9~10時に営業を開始します。

それまでの時間にも、必要書類をそろえてすぐに提出できるようにしておくなど、とにかく審査の流れが止まるようなロスタイムを作らないように動いてください。

審査の流れがのちのファクタリングの使い方の章で深掘りして解説しますので、効率的に動けるように確認しておいてください。

2社間取引の利用は必須

次のコツは、ファクタリングは「2社間取引」を利用するということです。

超速型のファクタリングではこの「2社間取引」しか存在しませんが、従来型のファクタリングでは「2社間取引」のほかに「3社間取引」というものもあります。

登場人物でいうと、2社間取引は「あなたとファクタリング会社」の2社間での取引です。

3社間取引では、ここに「あなたの取引先」が関与してきて、請求書(売掛金)が実在することを証明したり、請求書の支払いをあなたではなく、ファクタリング会社に振込みます。

このように3社間は、より信用性が高いけれど、取引先も巻き込む形になるので時間がかかる取引をすることになります。

この2つの取引方法の大きな違いをまとめたものが、下表です。

| 2社間取引 | 3社間取引 | |

|---|---|---|

| 審査スピード | 早い | 遅い |

| 手数料 | 高い | 安い |

| 取引先への連絡 | バレない | バレる |

もちろん即日着金を目指すのであれば、スピードで優る2社間取引を選択するということになります。

3社間取引が即日に完了することは、まずないためです。

現在ではほとんどのファクタリングサービスが2社間取引に対応していますが、従来型のファクタリングサービスでは2社間取引と3社間取引を選べるサービスが多いです。

間違えて3社間取引を選ばないように注意してください。

オンラインで契約が完結できることも必須

従来型のファクタリングサービスの利用を考えている方は、必ずオンラインで契約まで完結するサービスを選択するようにしてください。

従来型のファクタリングサービスでは、いまだに「面談は直接会って話を聞く」というところや、「面談はオンラインや電話でもいいけど、契約時は担当者が出向いて契約」というサービスが存在します。

今回の検証した中で、オンラインで契約まで完結しないしないことがハッキリしたファクタリングサービスは下記です。

▼オンラインで契約まで完結しないファクタリングサービス

・ジャパンマネジメント(100万円以上は対面)

・ベストファクター

・ベストペイ(注文書買取のみ対面必須)

これらのファクタリングサービスは、ある意味でしっかりした審査フローを踏んでいるとも言えるのですが、いかんせん即日着金を考える人にとっては不向きです。

もちろん近くに営業所があり、担当者のスケジュールも空いているなど理想的な条件が整うのなら、対面式のファクタリングサービスでも即日に着金までいたる可能性はゼロではありません。

ですが担当者が遠方から出向いてきたり、スケジュールが詰まっていると、その時点で即日に契約が完了することはなくなります。

あくまで即日に着金を目指すうえでは、オンラインで契約まで完結するファクタリングサービスは必須といえます。

必要書類は追加で求められるのが通常

ファクタリングサービスでは、「審査書類は〇点のみ」とホームページに記載されていても、審査時に追加の審査書類の提出が求められるものと思っておいてください。

これは超速型のファクタリングサービスの一部でもそうですし、従来型のファクタリングサービスはほぼ追加書類が求められます。

実際に今回の検証で判明した、ファクタリングの審査で提出を求められた書類を説明していきます。

まず次の3点の書類は、超速型・従来型の大半のファクタリングサービスで必須な書類です。

▼ファクタリングの審査に必要な最低限の書類

・買い取ってほしい請求書

・本人確認証(運転免許証や健康保険証)

・銀行口座の履歴(3~6か月程度)

また場合によっては、事業用の口座だけでなくプライベート用の口座も含めた、持っているすべての銀行口座の履歴の提出を求められることもあります。

なぜ銀行口座の履歴を見せる必要があるのかというと、ほかのファクタリングサービスからの直近に入金がないかを確認するためです。

ファクタリングの審査では「1枚の請求書を複数のファクタリングサービスに買い取ってもらっていないか?」という不正利用(多重譲渡)を厳重にチェックされます。

これをやられると、ファクタリング会社側は買い取った金額を回収できる見込みが立たなくなってしまうためです。

ただしこの3点の書類は、あくまで最低限の書類に過ぎません。

仮にホームページに「必要な書類は3点のみ」と書かれていても、審査過程で追加の書類提出を求められることになると考えておいてください。

▼追加で提出を求められる書類

・決算書(個人事業主は確定申告書)

・請求先との契約書

・取引先と業務していることがわかる証跡(メールのやりとりなど)

・ほか取引先への請求書

・ほか取引先との契約書

・事業税の領収書

※すべての従来型のサービスがこれらの提出を求めてきたのではなく、複数社が求めてきた書類のすべて

上記は実際に筆者が従来型のファクタリングサービスに審査を出した際に、追加で求められたことがある書類です。

これらは「審査に出した請求書が架空のものではないか」を確認するための書類と思ってください。

ただ追加で求められた書類を提出することで、審査が通りやすくなったり、手数料の割引が受けられるというメリットもあります。

「いまパッと出せません」と担当者に伝えても審査は進めてくれるのですが、審査落ちしたり、審査完了までの時間が長引く原因にもなりますので、なるべく提出するようにしてください。

さらにいうと、必要な書類はこれだけではありません。

従来型のファクタリングサービスだけですが、契約時に必要な書類というものがさらに出てきます。

▼契約時に必要な書類

・住民票

・印鑑登録証

これらの必要書類をすべてそろえるとなると、それだけで半日ほどロスしてしまう可能性もあります。

また担当者のレスポンスがよければいいのですが、レスポンスが悪い担当者を引いてしまうと「本日中に!」と伝えているのにも関わらず、メールの返信が3時間おきなどヤキモキさせられることもあります。

即日に着金までたどり着く必要がある方は、実際に必要になるかどうかに関わらず、これらの書類を先回りして準備しておくことを強くおすすめします。

おさらいがてら、ファクタリングの審査時に必要な書類を表にまとめておきます。

▼ファクタリングの審査時に必要な書類一覧

| 最低限必要な書類 | ・買い取ってほしい請求書 ・本人確認証(運転免許証や健康保険証) ・銀行口座の履歴(3~6か月程度) |

|---|---|

| 審査時に追加で求められることが多い書類 | ・決算書(個人事業主は確定申告書) ・請求先との契約書 ・取引先と業務していることがわかる証跡(メールのやりとりなど) ・ほか取引先への請求書 ・ほか取引先との契約書 ・事業税の領収書 |

| 契約時に必要な書類(従来型のみ) | ・住民票 ・印鑑登録証 |

ファクタリングの仕組み

さてここまでは、ファクタリングで即日に資金を調達するためのおすすめサービスや、即日着金を実現させるためのコツを、比較を交えつつ見てきました。

一方で、「手数料」や「掛け目」など、ファクタリング利用時に使われる特有の用語も多く出てきました。

実際に従来型のファクタリングを利用すると、担当者とのやりとりが生じ、こうした聞き慣れない言葉も出てきます。

よくわからないまま不利な条件を飲んでしまわないためにも、ここではファクタリングの仕組みについておさらいしておきましょう。

本稿では、即日でのファクタリングをテーマにしていますので、ここでは2社間取引に限定して説明します。

2社間取引のファクタリングの仕組みをイメージ図にしたものが、下図です。

1.取引先から受注した契約に基づく業務を行い、取引先に代金を請求します

2.取引先からまだ入金のない請求書をファクタリングサービスに査定に出します

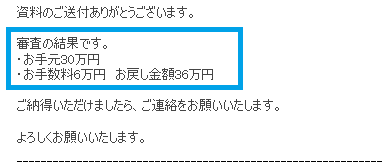

3.掛け目と手数料を差し引いた金額をファクタリングサービスが立替えます

4.請求期限日までに取引先から入金があります

5.ファクタリング会社に立替えてもらった金額を戻します

多くのファクタリングサービスは「請求書の買取り」という表現を使っています。

ですが2社間取引の場合は「請求書の買取り」と考えるよりも「請求書の立替え」と考えたほうが、実態によりマッチします。

つまり、本来なら支払い期日までに取引先から受け取るはずの金額を、期日よりも早くファクタリングサービスが立替えてくれる、というのが2社間取引の仕組みです。

買取りではなくあくまで「立替え」なので、取引先から実際の入金があったあとに「⑤ファクタリング会社に立替えてもらった金額を戻す」というフローが生じます。

ちなみにこの立替え分の金額を戻すことを、ファクタリングサービスでは「お戻しは〇〇円になります」と言います。

従来型ファクタリングの担当者からよく出る言葉なので、覚えておいてください。

またこれが3社間取引なら、ファクタリング会社が取引先から請求額を受け取りますので、⑤のフローはありません。

もちろんファクタリング会社は、たとえば「100万円の請求書を立替えて、後日100万円を返してもらった」だけでは、1円の儲けにもなりません。

もちろんファクタリング会社は、慈善団体ではなく民間企業なので、儲けがないことにはサービスを存続することができません。

そこでファクタリング会社は、立替える際に「手数料」を差し引いたうえで立替えるようにします。

具体的に100万円の請求書を例に、よりリアルな実態に即した図で表すとこのようになります。

1.取引先に100万円の請求書を提出します

2.100万円の請求書をファクタリング会社へ審査に出します

3.ファクタリング会社は100万円の請求書を7掛けで査定します(掛け目)

4.そこからファクタリング会社が手数料20%を差し引きます

5.手数料を差し引いた56万円を立替え、口座に入金されます

6.取引先から支払い期日までに100万円の入金があります

7.その入金からファクタリング会社に70万円を返却します

これまでにも何度か登場した「掛け目」ですが、掛け目の設定はこのように行われています。

▼掛け目の設定の違い

| 超速型ファクタリングサービス | 従来型ファクタリングサービス |

|---|---|

| なし | 7~8掛け |

今回検証した各ファクタリングサービスの査定内容を見ると、多くの従来型ファクタリングサービスは、掛け目を7掛けで設定しているところが多いです。

掛け目を設定されると、その分利用者側からすれば調達できる資金が少なくなってしまい、あまりメリットがないように思えます。

ではなぜ従来型のファクタリングサービスの多くは、この掛け目を設定するのでしょうか?

理由は、2つあります。

▼掛け目を設定する理由

・回収し損なったときのリスクヘッジ

・利用者の手元にお金が残る

まずひとつ目の理由は、ファクタリング会社側が立替えて支払った資金を回収できなくなった場合のリスクヘッジのためです。

100万円の請求書で100万円を立替えて回収し損なえば100万円の損失になりますが、掛け目を設定して70万円で査定しておけば、70万円の損失で済むということです。

もうひとつの理由は、掛け目をつけないと利用者の手元に残るお金が少なくなってしまうためです。

仮に100万円の請求書を満額で査定して、20%の手数料を差し引いた80万円を立替えて入金するとします。

利用者側に取引先から入金があったら、利用者側は100万円をファクタリング会社に戻さねばならないので、手元に残るお金は、ファクタリング会社から立替えてもらった80万円のみということになります。

ですが、掛け目を7掛けに設定しておくと、ファクタリング会社に立替えてもらった資金を戻したあと、利用者側に残るお金は86万円です。

なんとも微妙なところですが、この掛け目はメリット・デメリットがあり、単純にいい・悪いを論じることはできません。

ただ即日に資金が必要なだけでなく、請求書の金額に近い資金が必要な場合は、掛け目が8掛け以上、または掛け目の設定をしないファクタリングサービスを使うのがおすすめです。

以上がファクタリングの基本的な仕組みです。

このようにファクタリングの仕組みがわかると、次に気になってくるのが「手数料」です。

もちろん手数料は、利用者側が実質的に負担する金額なので、安いに越したことはありません。

ですが審査内容を見て、どのくらいの料率であれば安いといえるのかは相場を知っておく必要があります。

そこでこのファクタリング利用時の手数料について、少し掘り下げて説明します。

ファクタリングの手数料の相場

結論からいえば、ファクタリングの初回利用時の手数料の相場は下表です。

| 超速型ファクタリング | 従来型ファクタリング(2社間) |

|---|---|

| ~10% | 15~20%前後 |

超速型ファクタリングは担当者がつかず、審査もWebサイトに必要書類をアップロードするだけとシンプルなので、その分手数料も10%前後と低めです。

一方で従来型のファクタリングは、担当者が審査部との間に入って何度もやりとりをおこない、社内に稟議を回して決裁をとってくるという手間が生じるので、手数料が15~20%と高めです。

繰り返しになりますが、これはホームページで「手数料1%~」などと格安の手数料を謳っていても、実際に審査に出してみると上表の手数料率になります。

あくまでファクタリング会社のホームページに書かれている手数料の下限は、2社間ではなく3社間取引であったり、初回ではなく何度も利用しているなど理想的な状況が重なったときの料率が書かれているにすぎません。

また銀行の融資と比較すると、借入れ条件にもよるもののおおむね年利が1~3%台と考えると、ファクタリングの手数料は明らかに高いです。

その分ファクタリングは、銀行融資なら審査も厳しく何ヶ月も調達に時間がかかるところを、銀行融資ほど審査が厳しくなく、最短なら即日に着金してもらえる調達スピードに強みがあります。

このファクタリングの手数料の高さは、利用上の注意点としてデメリット面を後述します。

【タイプ別】ファクタリングサービスの利用方法

さてこの章からは、ファクタリングサービスの具体的な利用方法を見ていくことにしましょう。

ファクタリングサービスの利用方法は、超速タイプのサービスと従来タイプのサービスで大きく異なります。

いずれのサービスも特に難しいところはありませんが、よりスムーズに審査を進めるコツなども交えながら解説していきます。

利用する予定のタイプのファクタイングサービスの利用法をザっと確認しておいてください。

超速タイプのファクタリングの利用方法

超速タイプのファクタリングサービスの利用法を、本稿でもおすすめしているPay Todayを例に説明します。

超速タイプのファクタリングサービスの利用方法は本当にシンプルなので、特に迷うようなところはありません。

1.Pay Todayに会員登録&ログイン

まずはPay Todayに会員登録をします。

会員登録後に送られてくるメールで認証を行い、Pay Todayにログインします。

2.請求書の買取申請をはじめる

上図の赤枠で囲ったところから、請求書の買取申請メニューへ移動します。

3.審査書類をアップロードする

PayTodayで審査に必須の書類は、下記の2点です。

▼Pay Todayの審査に必須の書類

・本人確認証

・買い取ってほしい請求書

それ以外の書類を提出せずに審査申込みをすることもできるのですが、出せる書類は出しておいたほうが審査の通りやすく、また審査スピードが早くなるというメリットがあります。

そのためパッと準備できる書類は、出しておくのがベターです。

4.買い取ってほしい請求書をアップロードする

Pay Todayに買い取ってほしい請求書と、その請求書に関する情報を記入します。

「買取希望金額」はなるべく請求書の金額の満額を書かず、本当に必要な金額だけ書くようにしておくのがおすすめです。

また調達した資金の「使用用途」も、適当に書かず、事業に関連する資金が必要になった経緯などもしっかり書きましょう。

筆者は一度、別の超速型のファクタリングサービスで「節税対策で高級ブランドのバッグを買いたい」と書いて審査で落とされたことがあります。

審査落ちすると別のファクタリングサービスを1から申し込まなければならなくなるので、手間と時間の無駄です。

5.質問に回答する

利用者の状況の質問に回答します。

これも虚偽の回答をすると審査落ちする原因になりますし、信用情報を照会すれば裏を取れるような内容なので、実際の状況を正確に記入します。

6.審査結果と手数料率を確認する

審査に通ると、メールと電話でサポートが教えてくれます。

再度Pay Todayの会員画面に行き、審査内容と手数料率を確認します。

上図は、6.8%の手数料率で審査に通過したことが通知されています。

筆者がPay Todayを利用した際の審査の待ち時間は24分、手数料率は6.8%と、ほかサービスに比べて頭ひとつ抜けている結果でした。

7.入金手続きをおこなう

審査に通過し手数料率にも納得したら、会員画面に入金手続きを行うメニューが表示されますので、入金手続きをおこなってください。

8.取引先から入金があった時点で返還する

後日、取引先から入金があったらPay Todayに立替えてもらった金額に手数料を乗せて返還します。

立替え分の返還は、Pay Todayのマイページにログインして手続きをします。

ファクタリングで審査落ちしないためのコツ

次にファクタリングで審査落ちしないためのコツについて説明します。

というのも、ファクタリングは銀行融資と比較すると審査が緩いのは事実です。

ですが、適当にやって審査が通るほど甘くないのも事実です。

またファクタリング特有の審査ポイントがあり、それがこの2点です。

▼ファクタリングの審査で見られるポイント

・取引先に支払い能力があること

・請求書が偽造されたものじゃないこと

・多重譲渡された請求書じゃないこと

これらのポイントを踏まえつつ以下、それぞれのコツを掘り下げて説明します。

社会信用度の高い取引先の請求書を出す

ひとつ目のコツは、審査に出す請求書はなるべく社会的に信用度の高い取引先の請求書を出すことです。

具体的にいうと、上場企業であったり、運営歴が長く経営も安定している企業への請求書であれば審査は通りやすくなります。

これはファクタリングの審査では、利用者本人よりも取引先の支払い能力が重視されるからです。

ファクタリングサービスは「ノンリコース」といって、もし請求先が倒産して支払えなくなったとき、立替えた金額を利用者に請求しないという保証をつけています。

そのためファクタリングサービスの多くは、利用者の信用情報照会はしませんが、請求先の信用情報照会はするというところが非常に多いです。

逆にいうと、近々に不祥事があった取引先や赤字や借入れが大きい取引先は、ファクタリングの審査に通りにくくなります。

またファクタリング会社は請求書が架空のものであることも、同時に警戒します。

信用情報を照会できない個人事業主が請求先となっている場合も、ほとんどのファクタリングサービスで審査対象外となってしまいます。

こうしたことから、なるべくファクタリングの審査には社会的な信用度の高い企業の請求書を出すようにしてください。

複数のファクタリング会社に一度に審査に出さない

次のコツは、複数のファクタリング会社に一度に審査を出さないということです。

即日に資金が必要だと、「審査落ちが不安だから、念のためにもう2、3社」や「ちょっとでも手数料の安いところ」とつい考えてしまいますが、これはおすすめできません。

この章の冒頭でも触れたように、ファクタリング会社は1枚の請求書を複数のファクタリング会社に買い取ってもらう「多重譲渡」を警戒しています。

そのためファクタリング会社間では、審査に出ている請求書の情報は共有されています。

実際に筆者も本検証中に「別のファクタリングサービスで審査完了になってますよね?」と担当者に問われることがありました。

4社も5社も審査に出ていたら、どうしてもファクタリング会社側は多重譲渡を疑いたくなってしまうわけです。

そのため変に疑いを向けられないためにも、複数の査定を受けたい場合は審査に出すのは1社か2社までにしておき、タイミングをずらして審査に出す必要があります。

支払いまでの期日が長すぎる請求書は避ける

最後のコツは、取引先からの支払い期日が遠すぎる請求書は避けるということです。

具体的にいうと、多くのファクタリングサービスで査定対象となるのは2か月(60日)前後の支払いサイトの請求書です。

これを超えるものは審査落ちする可能性が高まりますので、なるべく支払い期限がそれ以内の請求書を審査に出すようにしてください。

また支払い期日が過ぎている請求書は、審査落ちします。

裏を返せば、入金日が近い請求書は比較的審査に通りやすくなるということです。

ファクタリングを利用する上での注意点

次にファクタリングを利用する上での注意点を、確認しておきましょう。

どんな資金調達方法にもメリット・デメリットが存在しますが、ファクタリングにも明確なデメリットがあります。

この章では、そうしたファクタリングの注意点を簡単に説明しておきます。

ファクタリングは継続的に利用しない

まずひとつ目の注意点は、ファクタリングは急場しのぎに使うものであって、継続的に利用するものではない、ということです。

ファクタリングサービスの中には、「継続的に利用することで、手数料も安くなり、資金繰りもよくなる」と宣伝しているところもありますが、そのままを鵜呑みにはできません。

というのも、これまで見てきたようにファクタリングを利用してかかる手数料は安くても10%前後、従来型のファクタリングサービスなら20%前後発生します。

ファクタリングを毎月のように使い続けることは、実質的に売上が10~20%下がっているのと同じことになります。

もし資金繰りの構造的な問題があるのであれば、相談すべき相手はファクタリングサービスではなく、経営コンサルタントや税理士です。

違法なファクタリング業者を利用しない

次の注意点は、違法なファクタリング業者を利用しないことです。

ここでいう違法な業者とは、ファクタリングと謳っておきながら、実態は賃金業を無許可で運営している業者のことです。

賃金業は利息制限法という法律が適用されその範囲内で利息を決めなければなりませんが、ファクタリングは賃金業ではないので、利息制限法の制約を受けません。

つまりファクタリング業者を騙って、違法な利息をとる闇金業者がいるということです。

先ほど「ファクタリング会社に買い取ってもらった請求書の取引先が倒産しても、利用者はファクタリング会社に資金を返還しなくていい」というノンリコースの制度を説明しました。

ところがこのノンリコースをつけずに、取引先が倒産した場合もファクタリング会社が利用者に資金を請求できる契約を取り付ける違法業者がいます。

このような違法なファクタリング業者に対して、金融庁も注意喚起を行っています。

即日に資金が必要で急いでいるときとはいえ、契約書をしっかり読み込み、こうした違法な契約を求めてくるファクタリング業者を利用しないように注意してください。

ファクタリングに関するよくある質問

最後にファクタリングを利用するうえでの、よくある質問をQ&A方式でまとめておきます。

Q.税金の滞納や信用情報の瑕疵があってもファクタリングを利用できますか?

税金の滞納や、銀行からの借り入れ、信用情報(クレジットヒストリー)の瑕疵があってもファクタリングは利用できます。

ファクタリングの審査で重視されるのは、あくまで取引先の与信状況です。

これは東京商工リサーチなどのリサーチ会社に照会して、確認をとるファクタリングサービスも珍しくありません。

一方で、利用者本人の利用動機もまったく加味されないわけではありませんが、利用者本人の信用情報は照会しないとするファクタリングサービスが多いです。

ただし税金の滞納などがあると、掛け目を低めに設定されたり、審査時の手数料率があがる要因になりえます。

土日祝日でも即日で着金までできますか?

土日祝でも即日で着金まで実現できる可能性はありますが、条件はかなり限定的です。

土日祝でも着金まで実現できるのには、下記の2つの条件が必要です。

▼土日祝でもファクタリングで即日に着金させる条件

・土日祝でも営業しているファクタリングサービスを利用する

・土日祝でも入金を即時反映してくれる口座で受け取る

まず土日祝でも営業しているファクタリングサービスという時点で、大半のファクタリングが対応しておらず、選択肢から外れます。

本稿で紹介したファクタリングサービスだと、下記のふたつのサービスしかありません。

ただしラボルは個人事業主専用のファクタリングサービスです。

またファクタリングサービス側が入金処理をしてくれても、受け取る口座が土日祝でも入金を即時反映(モアタイム)してくれる口座でなければ、翌営業日に反映となってしまいます。

2024年現在では多くの銀行がモアタイムシステムに対応していますが、念のために入金を受け取る口座が対応しているか、下記の一覧から確認しておいてください。

請求先が個人事業主でも利用できますか?

請求書先が個人事業主だと、ほとんどのファクタリングサービスは利用できません。

ファクタリングの審査では、請求先(売掛先)の信用度が重視されるため、請求先は法人である必要があります。

ただしペイトナーは、請求先が個人事業主でも審査対象になります。

会社員なのですが、給料をファクタリングできますか?

会社員の給料のファクタリングはできません。

金融庁では、給料ファクタリングは実質的に賃金業に該当するという見解を示し、利用の注意喚起をおこなっています。

また給与ファクタリングは利息が法定利息を超えることもありますので、通常のカードローン等を利用するほうがユーザーメリットが大きくなります。

取引先にファクタリングを利用したことがバレませんか?

2社間取引でファクタリングを利用した場合、取引先にバレることはありません。

ですが3社間取引の場合は、取引先と連携することになりますので、ファクタリングの利用がバレます。

また2社間取引であっても、審査過程で請求書に偽りがないかを確認するために取引先に連絡することを提案されることがあります。

もちろん拒否して審査してもらうこともできますが、取引先にどうしてもバレたくない場合は、契約書や取引先と業務していることがわかるメールやチャットの履歴などを提出して、請求書の信用度を上げるようにしてください。

あとはファクタリング会社への入金が遅れたときも、取引先へ連絡がいくことがありますので、連絡もなく入金が遅れる状態は避けてください。

まとめ

以上が、即日に着金まで実現できるファクタリングサービスと、ファクタリング利用時に知っておくべきことです。

改めて本稿のおさらいをしておくと、下記です。

▼この記事でわかること

・ファクタリングで即日に着金を実現するには、サービス選びでほぼ決まる

・超速型なら即日に入金まで完了する期待度高

・従来型でも即日に着金まで実現する立ち回り方がある

ファクタリングは、利用するサービスや方法を間違えなければ、事業の急場をしのぐために有力な味方になってくれます。

ぜひ本稿の内容を参考にして、この難局を乗り切りましょう!