個人事業主になったばかりの人は、iDeCoのことをよくご存知ではないかもしれません。

iDeCoは節税対策に使えるため、一度検討してみると良いでしょう。

iDeCo加入のメリットだけではなく、デメリットも含めてしっかりと理解し、活用するかどうかを慎重に検討しましょう。

▼この記事でわかること

・iDeCoは全国民が利用できる老後のための個人型確定拠出年金

・iDeCoは掛金、運用益、受取時の全てで税制優遇が受けられる最強の節税術!!

・iDecoは「元本割れ」や「引き出せる年齢制限」に注意!!

iDeCoってそもそも何?

iDeCoはそもそもどういった目的でつくられた制度なのか、加入条件、他の制度との違いなどをご説明します。

iDeCoとはフリーランスなどの個人事業主の老後を助ける個人型確定拠出年金

簡単に言うのなら、iDeCoとは「60歳以降に受け取ることができる積立投資による年金」です。

別名「個人型確定拠出年金」とも言われており、年金というくくりですが、あくまでも投資なので最終的に支払われる額は変動します。(リスクはある)

対になるものとしてよく出されるのが「確定給付年金」です。

確定給付年金とは、年金による給付額を先に決め、その給付額に達するように毎月積み立てていくというもの。

支払われる額が決まっており、リスクは企業がとるため増えることはありませんが安定しているというメリットがあります。

iDeCoの対象は、個人事業主・自営業だけではない!サラリーマンでも退職に備えて加入できる

iDeCoについて知ってはいるけど、対象が個人事業主だけと思っている方もいるかもしれません。

実はサラリーマンも含めて基本的に全国民が利用できる制度なんです。

iDeCoは個人が運用しながら、老後に公的年金にプラスしてもらうことができる私的年金です。

つまり老後の蓄えという面ではもちろん全国民にメリットがあります。

iDeCoと国民年金基金の違いは、確定拠出年金か確定給付年金かの違い!

iDeCoと同じように公的年金にプラスで受け取る事ができる年金制度が「国民年金基金」です。

iDeCoと国民年金基金の大きな違いは、受け取れる額と加入できる人になります。

国民年金基金との違い

- 国民年金基金は将来受け取れる額が固定

- 国民年金基金に加入できるのは個人事業主とその家族、学生など

つまり現在サラリーマンは、国民年金基金に加入することはできないということです。

個人事業主の場合は、ある程度のリスクをおってでも運用益を得ていきたい場合はideco、固定された金額を老後に受け取りたいのであれば国民年金基金を選ぶのが基本となります。

国民年金基金とiDeCoの併用は可能です。

上限は合算され月額12,000円、年額144,000円までとなるので、併用を考えている方は注意してください。

iDeCoは投資信託とは違うの?

初めにiDeCoは「積立投資による年金」と説明しました。

ここで投資と聞くと「投資信託とは違うのか」と思われる方もいるかもしれません。

この答えに迫るためにまず「投資信託」について理解しましょう。

投資信託とは「投資のためのお金をプロに預けて代わりに運用してもらう」方法のこと。

つまり投資信託はiDeCoと比べる対象なのではなく、iDeCoの中に投資信託があると考えてもらった方が理解がしやすいでしょう。

iDeCoで運用する際は「元本確保型」と「投資信託」の2種類から選びます。

ただ現在超低金利で利回りはほぼゼロの元本確保型を選ぶのなら、国民年金基金に入るのと同じようなものなので、少しリスクを負ってでも投資信託を選ぶ方多いようです。

【iDeCoのメリット】idecoが税制上優遇されている3つのポイント

iDeCoは節税にとって重要な3つの税制優遇のメリットが存在します。

税金関係の話は少々難しいので、一つずつ噛み砕いて解説していきますね。

ポイント①iDeCoは掛金全額を所得控除の対象とすることができるため節税になる!

いきなり「掛金全額を所得控除の対象にできる」と言われてもわかりづらいですよね。

簡単に説明すると、iDeCoを使って積み立てた運用資金が、まるまる所得から引かれるということ。

例をあげると、iDeCoに加入しない場合の所得が250万円だとします。

ですがiDeCoに毎月積み立てており、仮に年額80万円の掛金が発生していた場合、250万円から80万円が引かれた「170万円」にしか所得税がかからないのです。

参考

- 所得が250万円の場合の所得税は250万円×10%-97,500円=152,500円

- 所得が170万円の場合の所得税は約170万円×5%=85,000円

したがって、

所得税は152,500円-85,000円=67,500円

節税できたことになります。

所得税は累進課税という所得が大きいほど税率が上がりますので、所得が2000万円を超える用の場合は、30万円もの節税になるケースもあります。

もちろんiDeCoは将来の年金ですし、収入が減ったわけではないのでお得でしかないですよね。

ポイント②運用益が課税の対象とはならず非課税!!

基本的に「投資」は運用で得た利益に対して、なんと20%程度の税金がかかるのです。

簡単に説明すると、運用がうまくいき年間で10万円利益が出たとします。

その場合自分の手元に入ってくる金額は8万円程度になってしまうのです。

ですがiDeCoは運用益に対しての税金がかかりません。

そのため運用による収支がプラスになればなるほど自分の総資産だけが増えていき、そのメリットは年数を追うごとに感じていくことでしょう。

ポイント③年金もしくは一時金受取時も控除などの税制優遇がある!!

iDeCoは原則60歳以降にお金を受け取ることができます。

受け取るときには、年金(分割受け取り)もしくは一時金(一括受け取り)のどちらかの受け取り方法、もしくは併用を選択します。

税務上優遇が大きい一時金(一括受け取り)を通常は選択します。

一時金だと、退職所得として扱われるため、年数にもよりますが、所得に対して所得税がかかりにくくなります。

また、年金(分割受け取り)を選択した場合、雑所得となってしまいますが、「公的年金等控除」を受けられるため、所得税に関しては優遇を受けられることになります。

実際にiDeCoによってどれだけ節税効果があるかをシミュレーション

では実際にiDeCoによる節税効果をシミュレーションしてみましょう。

40歳から60歳まで20年間、所得が年間600万円の人がいたとします。

(ケースで比較)

- 毎年50万円ずつidecoに掛金を支払(20年合計1,000万円)、運用により200万円益が出て、60歳になったときに1,200万円を一括で受け取ったケース

- 毎年50万円ずつ自身で投資信託を購入し、60歳までに運用により200万円の益が出た場合

ポイント①掛金支払時の節税額

Aの場合は、年間50万円ずつ所得が減ります。所得税になおすと10万円になります。

(20年間で200万円)

Bの場合は、所得は600万円のままであるため、節税効果はありません

ポイント②運用益に対する節税額

Aの場合は、200万円に対して約20%の40万円節税ができます。

Bの場合は、200万円に対して約20%の税率がまるまるかかるため節税効果はありません。

ポイント③受取時の節税額

Aの場合、退職所得1,200万円が発生します。

退職所得の場合、課税所得の計算は、(1,200万円-800万円)×50%=200万円となり、

200万円×約5%=10万円の税金が発生します。

Bの場合は、そもそも発生しません。

トータルで、税金がどうなったか見てみましょう。

A(iDeCo)はB(自分で投資信託を運用)に比べて、200万円+40万円-10万円=230万円節税できたことになります。

20年間という長期ではありますが、230万円もの節税ができているというのは、非常に大きいですよね!

【iDeCoのデメリット】iDeCoを使って損する場合がある?!あまり知られていないiDeCoの落とし穴とは??

idecoは節税メリットが大きい制度ですが、一方でデメリットも少なからず存在しています。

iDeCoの利用を考えているのなら、デメリットもきちんと理解しておきましょう。

落とし穴①運用次第で元本割れする場合がある

iDeCoはあくまでも投資です。

上記で説明した投資信託を利用しても、プロだからといって必ず利益を上げ続けるというわけではありません。

つまり運が悪ければ、掛金合計より受取金額が下回る(元本割れをおこす)可能性があります。

これが個人型拠出年金iDeCoの最大のデメリットです。

もし元本割れのリスクをなくしたいのなら、国民年金基金のような確定給付年金を利用したり、iDeCoの投資商品を保険にするなど、元本割れリスクのないもしくは少ないものにした方が良いでしょう。

落とし穴②口座管理手数料が月額でかかってくる

iDeCoを利用するには専用口座を開設しなくてはいけません。

その開設時に「初期費用」と「口座管理手数料」が必要になります。

初期費用は多くの金融機関で約3,000円程度、毎月の口座管理手数料は300円前後です。

口座管理手数料は金融機関によって差があるようですので、なるべく口座管理手数料は安い所を選んだ方がいいでしょう。

落とし穴③基本的に60歳まで引き出すことができない

まずiDeCoに加入した場合、基本的に60歳以降にならないとお金を引き出すことはできません。

なので生活費がカツカツの状態でiDeCoを利用しているといざという時にピンチになってしまうことも。

ちなみに例外として途中で金額を引き出すことができる場合があります。

・脱退一時金を受け取る場合

加入してから年数が少ない、掛金総額が少ない場合など以下の5つの要件を満たしている場合には、脱退一時金を受け取って解約することができますが、要件は厳しいものになっています。

- 国民年金の第1号被保険者のうち、年金の全額免除もしくは一部免除、納付猶予を受けている

- 確定拠出年金の障害給付金受給権者ではない

- 通算拠出期間が3年以下、もしくは個人別管理資産が25万円以下

- 企業型確定拠出年金・個人型確定拠出年金の加入者資格を喪失した日から2年以内にあたる

- 企業型確定拠出年金で脱退一時金を受けていない

参考:iDeCo公式HP

・怪我や病気で障害を負った場合

障害を負った場合には、障害一時金もしくは障害年金を受け取るという形で解約を認められる場合があります。

・死亡した場合

加入者が死亡した場合は、解約扱いとなり、相続人に対して死亡一時金が支払われます。

以上3つの場合以外では60歳まで引き出すことができないので、現在の収入と支出のバランスをきちんと計算してからiDeCoを利用しましょう。

落とし穴④ふるさと納税などの控除限度額が下がる

ふるさと納税は所得税、住民税に対して一定の額を上限として、ふるさと納税をした場合は、その所得税、住民税に対して寄付金控除を受けられる制度です。

したがって、iDeCoと同じく節税効果があります。

税金計算の流れとしては、実は、idecoの控除を受けたあとの所得税、住民税に対して、ふるさと納税の上限額が決定されます。

なので、iDeCoの控除を受けた分だけふるさと納税の上限額が減るということを覚えておきましょう、

その他にも所得税、住民税に対して控除額の上限がきまるような節税術は、iDeCoとの併用に対して注意が必要です。

iDeCoの節税メリットは、デメリットを上回る場合が多い!!

ここまででiDeCoについてメリットとデメリット両方を説明いたしました。

確かにデメリットが4つあり、少し怖がらせてしまったかもしれません。

ですがメリットとデメリットを改めて考えた場合、多くの人は、メリットの方がデメリットを大きく上回っていると考えることでしょう。

iDeCoに向いてる人はどういう人?

iDeCoに向いている人は以下のとおりです。

iDeCoに向いてる人

・所得が多い方

・老後のためにお金を準備しておきたい方

・40代以下の比較的若い方

所得が多い方が、同じ掛金であっても税率が高くなるため、節税効果が高くなるため、お得になります。

また、あくまでiDeCoは老後にお金を受けとる制度であるため、老後のお金が心配な人が入るべき制度といえます。

さらに、40代以下の比較的若い方の方が、運用益、一時金の額も増える可能性が高いため、より効果的ということもいえます。

実は、iDeCoは、サラリーマンより個人事業主の方が入るべき制度といわれています。

これは、サラリーマンは企業側で、退職金などが設定されているケースが多く、老後のためにお金を準備する必要がないケースが多い一方で、個人事業主は何も加入しなければ、国民年金のみしか老後にお金を受け取る仕組みがないからです。

iDeCoはいつから始めるのが良いの?40歳でも遅くないってホント?

iDeCoの運用期間は60歳までです。

極端な話59歳からでも利用することはできます。

ただ高齢になるほどiDeCoを運用できる期間は短くなるので、老後の資産という面で考えると、若い時に入っておいた方が良いでしょう。

また、60歳から給付金を受け取る場合には、10年以上の加入期間要件が必要になっています。

なので、若くから入っておくことに越したことはないですが、40歳からであれば、60歳から給付金も受け取れるし、60歳のタイミングである程度の資金も積みあがっていると考えられるため、遅くはないでしょう。

iDeCo加入の流れや手続き、注意点は?

ここではiDeCo加入の流れや手続きを解説します。

ステップ①加入資格があるかどうか、上限金額はいくらかを確認する

まずは加入資格があるかどうかを確認しましょう。

自分の現在の状況事にiDeCoに入れることができる上限金額が変わるので、はじめに確認しておかなくてはいけません。

まず加入資格ですが、20歳以上60歳未満で国民年金などの公的年金にすでに加入している場合は、iDeCoに加入することができます。

ただし、企業型確定拠出年金(企業型DC)にすでに入っている場合で、会社が掛金の支払う上限を引き下げされなかったり、iDeCoの併用を認めていなかった場合には、加入することはできませんので注意してください。

なお、個人事業主やサラリーマンだけでなく、パートやアルバイトの方にも加入資格はあります。

次に掛金になりますが、基本的にiDeCoの掛け金は月額5,000円以上、上限は職業によって決まります。

| 職業 | 掛金拠出額の上限 |

| 自営業者など | 月額6.8万円(年額81.6万円) |

| 企業型DCのない会社の会社員 | 月額2.3万円(年額27.6万円) |

| 企業型DCに加入している会社の会社員 | 月額2.0万円(年額24.0万円) |

| DB加入者、公務員 | 月額1.2万円(年額14.4万円) |

| 専業主婦、バートアルバイトなど | 月額2.3万円(年額27.6万円) |

ステップ②掛け金の額を決定する(1年に1回変更することができる!)

次に自分の掛金の額を決定します。

当たり前ですが、掛け金が多ければ多いほど節税の効果は高くなり、将来受け取れる年金の額も大きくなります。

ただ60歳まで引き出すことが出来ないので、月々の収支と相談して決めてください。

注意点としては、掛金の変更は1年に1回しか行えないので、一度決めてしまうと来年までその額を払い続けなくてはいけない点です。

ステップ③運用商品を選ぶ

次に運用商品を選びましょう。

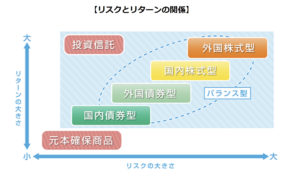

運用商品は、投資信託と元本確保商品の二つにまずは、大きく分かれており、さらに、投資信託には国内債券型から外国株式型まで様々な商品があります。

また、投資信託の運用方法には、日経平均と同じ動きをするような運用を目指すパッシブ型と、日経平均を上回る収益を目指すアクティブ型の二つの方法があります。

それぞれの商品の特徴などを理解し、自分にあった商品を選ぶことが大切です。

引用:iDeCo公式サイトHP

ステップ④金融機関を選ぶ

最後に金融機関を選びましょう。現在iDeCoを取り扱っている金融機関は160にも及ぶといわれています。

金融機関の選び方もかなり重要になってきますので、慎重に選びましょう。

金融機関選びのポイント

- 魅力的な商品があるかどうか

- サポートは充実しているかどうか

- 口座管理手数料は初期費用などの費用は安いかどうか

の3点を軸に選ぶのが基本です。

注意点①金融機関と相談してもいいが、信用しすぎるのはNG

金融機関は、相談相手としては優秀です。

しかし金融機関は手数料を高く受け取ることで売上を上げる会社なので、金融機関との付き合いの仕方は慎重にしなければいけません。

初めは少し難しいかもしれませんが、なるべく自分で判断して商品を買えるようになりましょう。

注意点②税制優遇をしっかりと受けられるのか、ふるさと納税などの控除限度額などをしっかりと把握した上で掛け金を決める

税理士などに必要に応じて相談し、他の所得控除などに影響を及ぼさないように慎重に判断しなければいけません。

税金のことは素人では難しい部分もあります。

ミスをすれば、損をしてしまうこともありえますので、不安であれば税理士に相談すべきでしょう。

iDeCoの月額掛金支払時、年金、一時金受取時の仕訳はどうなる?

iDeCoに関する仕訳をここではみていきましょう。

①月額掛金支払時

事業主貸 / 現金預金

事業主貸というのは経費にはならないものを処理する科目です。

iDeCoの掛金支払は経費ではなく、所得控除として確定申告の時に処理しますので、仕訳の時には、事業主貸を利用する点がポイントです。

②年金、一時金受取時

現金預金 / 事業主借

受取時は、雑所得、もしくは退職所得になるため、事業所得にはなりません。

したがって、事業所得の収入にならない以上、仕訳をきるとしたら、事業主借として仕訳をきることになるでしょう。

実際に控除を受けるためには確定申告書への記載が必要

個人事業主の場合、iDeCoを利用し、所得控除を受けるためには確定申告書への記載が必要になりますので、注意してください。

まず国民年金基金連合会というiDeCoの実施団体から「小規模企業共済等掛金払込証明書」書類が届きますので、こちらを確定申告の際に提出する必要があります。

また、確定申告書Bの第一表と第二表に必要事項を記入する必要があります。

具体的には、確定申告書Bの第一表については、「小規模企業共済等掛金控除⑬」に年間の支払い掛金総額を記入します。

引用:auのiDeCoHPより

また、確定申告書Bの第二表の「⑦小規模企業共済等掛金控除」の「掛金の種類」の欄に「個人型確定拠出年金」と記入し、さらに「支払掛金」と「合計」の欄に、確定申告書Bの第一表に記載した年間の掛金支払額と同額を記入します。

引用:auのiDeCoHPより

サラリーマンの場合は、年末調整の用紙に記入

サラリーマンの場合は、年末調整の際に、提出する給与所得者の保険料控除申告書の「小規模企業共済等掛金控除」の「確定拠出年金法に規定する個人型年金加入者掛金」と「合計(控除額)」の欄に、年間の掛金合計を記入します。

引用:auのiDeCoHPより

節税は、経費を増やすか、控除を最大限活かすかの二つしかない

今回はiDeCoを使った節税を紹介しましたが、経費を使った節税もあります。

この二つを組み合わせることが、上手な節税対策です。

経費を使った節税術や所得控除を使った節税術には例えば以下のようなものもあります。

経費による節税例

- 家事按分を使って。自宅の家賃を経費にする。

- 交際費などのできる限り業務に関係するものものは経費にする

- 小規模企業共済、経営セーフティ共済などに加入する

- ふるさと納税をする

おすすめの会計ソフト3選

さて、そもそも皆さんは今現在どんな会計ソフトを利用していますか。

クラウド型の会計ソフトを使っていない人がもしいれば、経理の工数が相当減ると思いますので、クラウド型会計ソフトを絶対に導入すべきと断言できます。

また、会計ソフト無しで確定申告しようなんて甘い考えをもっている人も、

「安い」もしくは「無料の」クラウド型会計ソフトを導入して経理の時間削減を絶対にすべきです。

会計ソフトのコストよりも、クラウド型会計ソフトを利用することによる、経理時間や経理コストの削減効果の方が大きいからです。

「安い」もしくは「初年度無料」で機能も充実しているクラウド型会計ソフトは実は3つしかありません。

おすすめの会計ソフト

・freee・・・初心者向け/年間11,760円(税抜)/初月無料

・マネーフォワード・・・経験者向け/年間10,800円(税抜)/初月無料

・やよいオンライン・・・経験者向け/年間8,800円(税抜)/初年度無料

ちなみに、おすすめの会計ソフト、会計アプリの紹介記事もありますので、よろしければご覧ください。

格安で確定申告が可能な税理士

最後に、格安で確定申告を依頼できる税理士を紹介したいと思います。

税理士は質で選んだほうが節税に結果的につながるから良いと税理士である筆者は主張したいところですが、

ほとんどの方は税理士を値段で選ばれているのも事実です。

そこで、個人の皆様にできる限り安い税理士サービスを紹介できないかと選んできたサービスがこちらになります。

弊社が調べた限り、このサービスより安く確定申告を依頼できるところはありませんでした。

節税のことを勉強している方でまだ税理士をつけていない方は、少しくらい費用を払ってでもいいので税理士をつけることをおすすめします。

どれだけ自分で税金のことを勉強していても、多くの方が勘違いして、理解してしまっているという現状を筆者もよく見ています。

そういった勘違いを防ぐとともに、情報収集の手間を大幅に防げるのが税理士に依頼する最大のメリットなのです。

以下の税理士事務所は10万円程度で確定申告代行を依頼できる非常に格安な税理士事務所です。

みんなの会計事務所の確定申告代行

合計の収入が数百万円程度と低い方は、みんなの会計事務所の確定申告代行サービスを利用いただくと安くなる可能性が高いと思います。

ただし、仮想通貨の収入がある方で、海外の取引所を利用している方には対応していませんので注意してください。

よろしければ、お見積りをとってみてください。

税理士の探し方や各地域でのおすすめ税理士をご紹介

各地域でのおすすめ税理士や税理士の探し方などをご紹介している記事もあります。

よろしければ、参考にしてみてください。

-

【税理士厳選】評判の良いオススメ税理士紹介サービスランキング8選【相続・個人事業主・中小企業経理担当者必見】

-

東京でオススメ評判の良い税理士事務所ランキング5選!相談内容(個人・法人・相続)別に解説【一覧から検索、口コミは有効?!】

-

大阪で評判が良いオススメの税理士事務所ランキング5選!相続や確定申告・中小企業など相談内容別に比較!

-

【本当は教えたくない】税理士に無料で相談する方法6選【税理士が解説】個人事業主・相続税に悩んでいる方・経理担当者必見!!

-

愛知県・名古屋で評判が良い税理士事務所オススメランキング24選!相続や確定申告など相談内容別に解説、比較!

-

神奈川県で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

-

埼玉県で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

-

千葉県で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

-

福岡県・福岡市で評判が良いオススメの税理士事務所ランキング5選!相談内容(相続・個人・法人)別に比較、解説【税理士執筆】

-

兵庫県で評判が良いオススメの税理士事務所ランキング15選!相続、確定申告、中小企業に分けて解説、比較!

-

静岡県で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

-

北海道で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

-

東京都世田谷区で評判が良いオススメの税理士事務所ランキング5選!相続、確定申告、中小企業に分けて解説、比較!

まとめ

iDeCoのメリットとデメリットは理解できましたでしょうか。

iDeCo以外にも節税に有利な制度は多くありますので、いろいろと調べてみるとよいでしょう。